唐驳虎主笔

中国黄金储备冲破纪录,过去整整十年的布局,防的就是今天这样的局面。2025年秋,国际金融格局迎来历史性拐点:全球各国央行持有的黄金总市值,首次超越其持有的美国国债。这一标志性事件,不仅意味着“黄金时代”的强势回归,更揭示了一个残酷现实——以美元为核心的国际货币体系正加速松动。

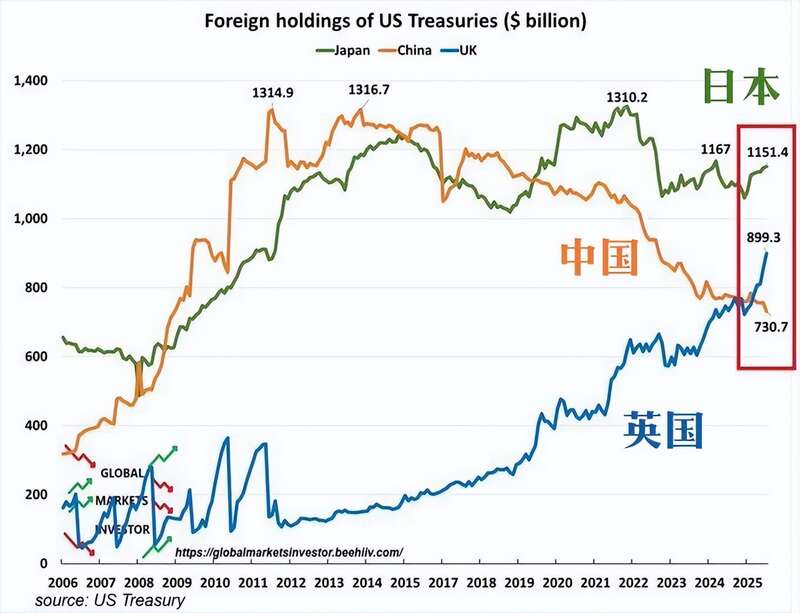

而在这一深刻变革中,中国的角色尤为关键:截至2025年9月底的最新数据,中国央行黄金储备已达7406万盎司(约2304吨),连续11个月增持;与此同时,美债持仓最新数据(7月)降至7307亿美元,为2009年以来最低水平。

黄金与美债的“此消彼长”,正成为中国重塑外汇安全、推动人民币国际化、乃至参与全球金融秩序重构的战略支点。

【数据对撞:黄金价值逼近美债半壁江山】

根据美国财政部10月下旬公布的7月底数据,中国持有美债规模为7307亿美元,较2013年峰值1.32万亿美元已缩水近45%。

这一减持并非突发,而是自2015年以来“小步慢走、持续压降”的长期战略布局。

与此形成鲜明对比的是,中国央行黄金储备持续攀升:至2025年9月,官方黄金储备达到2304吨,创下历史新高,稳居全球第六,距俄罗斯(2326吨)仅差22吨。

若按当前国际金价——每盎司4060美元计算,中国黄金储备总值约为3007亿美元,已相当于美债持仓的41%。

这一比例看似仍低,但考虑到2020年底中国黄金储备仅为1948吨、对应价值仅1189亿美元,短短五年间,黄金资产增值153%,黄金占储备比例已从2015年的1%升至近7%。

更关键的是,战略价值早已超越账面数字。

【战略转向:从“美元依赖”到“黄金托底”】

中国此举绝非孤立行为,而是对全球金融安全逻辑重构的深度回应。

2022年乌克兰危机后,美国冻结俄罗斯3000亿美元外汇储备,击碎“美元资产无风险”的神话。

各国央行猛然意识到:主权货币资产可能成为地缘博弈的“人质”,而黄金作为非主权、无对手方风险的终极硬通货,成为抵御金融制裁、保障国家资产负债表安全的“压舱石”。

中国的情况并非孤例。2022年以来,全球央行已连续28个月净买入黄金,年购金量稳定在1000吨以上。世界黄金协会显示,95%的央行预计未来一年将继续增持。

新兴经济体成为主力:土耳其、印度、波兰、泰国等纷纷提升黄金储备占比。

到了2025年第二季度,全球央行黄金总市值首次超越其持有的美债,标志着“去美元化”从口号走向实质。

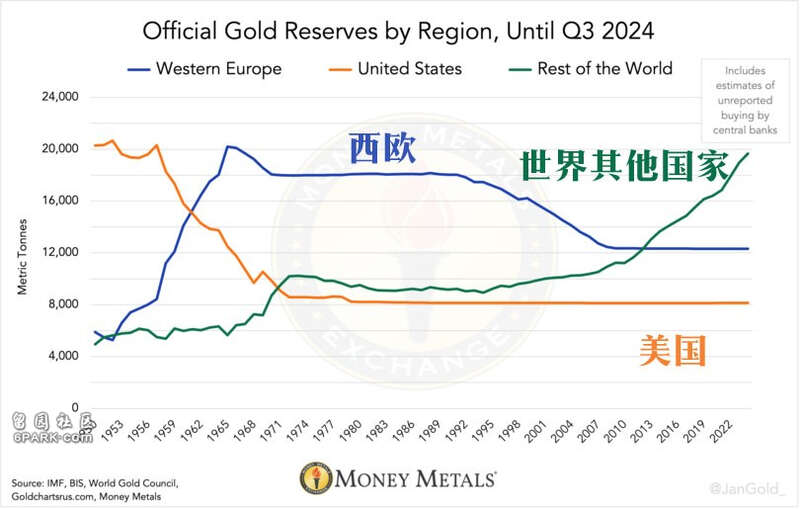

另外,截至2024年,78%的全球官方黄金储备已不再存放于纽约联储(12711吨)或伦敦英格兰银行(8364吨),较1972年的51%大幅上升。

这一转变背后,是美元信用的系统性衰减:美国国债总额突破38万亿美元,利息支出占财政收入超25%;美联储在高通胀与债务压力下左右为难;美元在全球储备中占比从2000年的71%降至2024年的57%,创30年新低。

而黄金,凭借其物理属性与历史共识,成为全球货币体系“多极化”进程中不可替代的锚。地缘安全驱动的储备重构,在非西方阵营体现得尤为显著。

专家估算:若计入亚洲国家“未公开”的黄金储备,非西方国家持有量已达18643吨,占全球约46%,即将过半。

【未来空间:中国黄金储备仍有巨大提升潜力】

尽管中国黄金储备已达2304吨,但距其外汇储备安全合理区间仍有距离。

参照欧美发达国家黄金占比(德国26%、法国28%、美国77%),若中国把黄金占比提升至15%~20%,还需增持2500~3000吨。这意味着未来数年,中国仍有充足空间继续“低调购金”。

更重要的是,这一进程可不是盲目囤积,更像是“成本控制+节奏把握”的精准操作。

2025年9月仅增持1.24吨,创11个月新低,恰恰说明央行在高位保持冷静,采取“逢低慢买”策略,兼顾资产安全与成本效率。

中国作为全球最大黄金生产国(2024年产量377吨)与消费国(年消费985吨),具备天然的资源与市场优势。

对普通投资者而言,需理性看待央行行为的战略性与金价波动性,避免盲目追高。

【结语:一场静默的货币革命】

美元退潮,黄金回归。全球央行黄金持有量首超美债,不是偶然的市场波动,而是一场静默却深刻的货币革命。

它标志着各国正在用真金白银投票,重新定义“安全资产”的内涵。对中国而言,减持美债、增持黄金,不仅是风险对冲,更是战略主动——在美元霸权退潮之际,为人民币争取更大国际空间,为国家金融主权构筑更坚固防线。

未来,当金砖国家推动本币结算、当更多贸易以“黄金+非美元货币”计价、当去美元化从趋势变为常态,我们回望2025年,或许会发现:那2304吨黄金,不仅是中国外储的数字,更是一个新时代的起点。